Phần lớn các giao dịch thuê lớn trong quý này đều diễn ra ở các tòa nhà mới với chất lượng tốt được hoàn thành từ năm 2020 trở lại đây. Tổng diện tích cho thuê mới của cả hai hạng trong Quý 3 xấp xỉ 24.000 m2, lần đầu tiên đạt mức khả quan kể từ đầu năm trở lại đây, trong đó có sự đóng góp lớn từ hai tòa nhà mới tại Thủ Thiêm, chiếm hơn 80% tổng diện tích.

Dựa trên thực tế thống kê giao dịch của CBRE Việt Nam trong Quý 3, giao dịch với mục đích chuyển địa điểm và gia hạn hợp đồng vẫn chiếm tỷ trọng lớn chiếm khoảng 80% tổng diện tích giao dịch, tiếp theo là mục đích mở rộng với tỷ trọng 13%. Các công ty dược và không gian làm việc linh hoạt là những nhóm khách hàng chính cho các giao dịch mở rộng do không bị ảnh hưởng nhiều từ suy thoái kinh tế. Ngược lại, trong bối cảnh kinh tế còn khó khăn, nhóm công ty thuộc các ngành Bán lẻ/Kinh doanh/Thương mại điện tử buộc phải thu hẹp mặt bằng, chủ yếu từ các công ty khởi nghiệp trong lĩnh vực này. Nhóm ngành Sản xuất, mặc dù là nhóm có nhiều yêu cầu về thuê mặt bằng nhất về mặt số lượng, nhưng do diện tích thuê của các công ty này tương đối nhỏ nên chưa thật sự có nhiều tác động tới thị trường văn phòng nói chung, đặc biệt nếu so sánh với nhóm Tài chính/Ngân hàng/Bảo hiểm với nguồn lực tài chính tốt.

Sự[TPNT2] xuất hiện của nguồn cung mới cũng đồng nghĩa với sự cạnh tranh tăng lên, đẩy tỷ lệ trống trung bình của văn phòng hạng A từ mức 7,5% lên gần 20%. Xu thế các công ty lớn dịch chuyển ra các tòa nhà văn phòng tự xây dựng của riêng mình hoặc tòa nhà văn phòng của các công ty có liên quan vẫn chưa dừng lại, gia tăng áp lực lên các chủ nhà hạng A cũ, đặc biệt trong bối cảnh có nguồn cung mới với mức giá thuê cạnh tranh hơn. Đối với văn phòng hạng B, tỷ lệ trống có sự cải thiện ở mức 10%, giảm 0,7 điểm phần trăm so với đầu năm 2023.

Mức giá chào thuê văn phòng sau khi có sự điều chỉnh ở nửa đầu năm thì ở thời điểm Q3/2023, mức giá cho thuê ở cả hai hạng đều giữ ở mức tương đối ổn định và không có nhiều biến động so với quý trước. Cụ thể, tại TP.HCM, giá thuê văn phòng Hạng A là 45,5 USD/m2/tháng, tăng nhẹ 0,3% so với quý trước. Còn đối với hạng B, mức giá chào thuê trung bình là 25,6 USD/m2/tháng, tương đương với giá chào thuê Quý 2/2023[TPNT3] [NHY@HCM4] . So với giai đoạn cùng kỳ năm 2022, mức giá thuê này đã giảm khoảng 0,9% đối với hạng A và 0,3% đối với hạng B. Hiện nay, các chủ nhà vẫn tương đối thận trọng với các quyết định về giá cả khi trên thực tế mức giá thuê hợp đồng có thể phải đi kèm nhiều ưu đãi nhằm thu hút hoặc giữ chân khách hàng. Trong khi khó khăn kinh tế được dự báo sẽ kéo dài ít nhất đến hết Quý 1 năm sau, sự thận trọng này là cần thiết khi nguồn cung văn phòng hạng A sẽ còn tiếp tục tăng trong các năm tới.

Trong quý cuối năm 2023, nhiều tòa nhà tại khu vực trung tâm dự kiến sẽ được đưa vào hoạt động, trong đó tòa nhà The Nexus với chứng chỉ WELL và tòa nhà The Waterfront nhận được sự quan tâm lớn từ phía các khách thuê. Theo bà Phạm Ngọc Thiên Thanh, phó giám đốc BP. Nghiên cứu và tư vấn CBRE Việt Nam: “Thị trường văn phòng TP.HCM dự kiến sẽ sớm trở nên sôi động hơn trong bối cảnh thị trường đã chờ đợi những nguồn cung thật sự chất lượng trong thời gian tương đối dài, nhất là phân khúc văn phòng Hạng A. Các chủ đầu tư hiện nay bên cạnh việc theo đuổi các tiêu chuẩn chất lượng cao, bao gồm chất lượng xây dựng và vận hành, còn rất chú trọng đến các tiêu chí xanh, đảm bảo chất lượng cuộc sống cho nhân viên văn phòng, bởi vì, đây chính là yếu tố tiên quyết để thu hút và giữ chân các khách thuê lớn, tập đoàn đa quốc gia. Điều này đồng nghĩa các tòa nhà hạng A đã đi vào sử dụng trong thời gian dài cần có kế hoạch cấp thiết, triển khai cải tạo, nâng cấp để có thể đảm bảo tính cạnh tranh”.

Thị trường Bán lẻ Việt Nam

Thị trường bán lẻ Việt Nam dần trở nên sôi động hơn vào Quý 3 với nhiều dự án mở mới trên khắp cả nước. Tập đoàn Lotte vừa khai trương TTTM Lotte Mall Westlake Hà Nội nằm tại Quận Tây Hồ với diện tích cho thuê lên đến 72.000 m2 (chưa bao gồm diện tích hầm và thủy cung). Tính đến hiện tại, đây là một trong những dự án TTTM lớn nhất tại Hà Nội. Trong khi đó, tại TP.HCM, TTTM Hùng Vương Plaza trở lại với diện mạo mới sau thời gian đóng cửa sửa chữa và đổi chủ. Cả hai TTTM này đều ghi nhận tỷ lệ lấp đầy gần như 100% với ngành hàng đa dạng, và được người tiêu dùng đón nhận tích cực.

Mới đây, các ông lớn trong ngành bán lẻ như Central Group và Aeon Mall cũng đẩy mạnh mở rộng tại các tỉnh thành ngoài TP.HCM và Hà Nội: Central Retail tung ra thị trường thương hiệu nội thất “Come Home”, Mini Go! Mở tại Nhơn Trạch, Đồng Nai và Điện Bàn, Quảng Nam; Aeon khai trương mô hình mới “siêu thị linh hoạt” tại TP. Mới Bình Dương. Thêm nữa, Thiso Retail (thuộc tập đoàn Thaco) đang ráo riết hoàn thiện dự án Emart thứ 3 của mình tại Quận Gò Vấp, TP.HCM. Dự kiến trong năm 2024, Aeon Mall Huế sẽ được đưa vào hoạt động với gần 138.000 m2 diện tích sàn. Đây sẽ là TTTM đầu tiên tại miền Trung của Aeon tại Việt Nam.

Theo CBRE, thị trường bất động sản bán lẻ tại TP.HCM và Hà Nội nhờ vào nguồn cầu ổn định và nguồn cung mới hạn chế, tiếp tục ghi nhận mức tăng trưởng tốt về giá thuê. Đặc biệt, cả Hà Nội và TP.HCM đều nằm trong danh sách những thành phố dẫn đầu về mức tăng trưởng giá thuê tại khu vực trung tâm trong toàn khu vực Châu Á – TBD. Thị trường bán lẻ tại TP.HCM và Hà Nội tiếp tục được hưởng lợi từ việc nguồn cung khan hiếm. Trong Quý 3/2023, giá thuê tại khu vực trung tâm cho tầng trệt ở TP.HCM đạt hơn 200 - 350 USD/m2/tháng. Tại Hà Nội, giá thuê trung bình khu vực trung tâm cho tầng trệt không thay đổi nhiều so với quý trước, ở mức 162 USD/m2/tháng. Hầu như không có diện tích bán lẻ trống tại khu vực trung tâm ở cả hai thành phố cho các thương hiệu cao cấp, thương hiệu mới muốn gia nhập thị trường. Tại khu vực ngoài trung tâm, TP.HCM ghi nhận mức giá thuê là 48,5 USD/m2, tăng gần 4% so với quý trước và hơn 20% so với cùng kỳ năm trước. Tại Hà Nội, giá thuê khu vực ngoài trung tâm đạt hơn 28 USD/m2/tháng, tăng 4% so với quý trước và 5% so với cùng kỳ năm trước. Các TTTM mới, quy mô lớn, với ngành hàng đa dạng và được xem là “trung tâm mua sắm một điểm đến” đều ghi nhận mức giá thuê tăng trưởng tốt qua các năm. Tỷ lệ lấp đầy trung bình toàn thị trường TP.HCM xấp xỉ 91,5%, tăng 2 điểm phần trăm so với quý trước và cùng kỳ năm trước. Tại Hà Nội, tỷ lệ lấp đầy trung bình toàn thị trường đạt 87%, tương đương với quý trước nhưng tăng 3 điểm phần trăm so với cùng kỳ năm trước.

Nhận xét về nguồn cầu từ người tiêu dùng, theo Bà Phạm Ngọc Thiên Thanh, phó giám đốc BP. Nghiên cứu và tư vấn, CBRE Việt Nam: “Thị trường bất động sản bán lẻ tại TP.HCM và Hà Nội tạm thời được hưởng lợi từ việc nguồn cung mới khan hiếm, nhờ vậy giá thuê tăng và tỷ lệ lấp đầy trung bình cũng được cải thiện. Mặc dù thị trường tiêu dùng vẫn có những thách thức nhất định trong ngắn hạn, với những quan ngại về sự hồi phục của nền kinh tế, lòng tin người tiêu dùng hiện nay vẫn ở mức thấp hơn nhiều so với giai đoạn năm 2019, nhưng đối với những ngành hàng như F&B, vui chơi giải trí, thời trang nhanh vẫn tiếp tục ghi nhận sự tăng trưởng. Số lượng các thương hiệu mới gia nhập thị trường và sự mở rộng của các thương hiệu hiện hữu trong quý ghi nhận tăng mạnh so với cùng kỳ năm trước. Nhìn về tương lai dài hơn, mô hình TTTM sẽ ngày càng sáng tạo hơn, trở thành một mô hình phức hợp với đa dạng tiện ích vui chơi giải trí, giáo dục và sức khỏe, chú trọng hơn đến trải nghiệm của người tiêu dùng, vì đây là yếu tố tiên quyết xác định sự thành công của TTTM.”

|

Thị trường BĐS Công nghiệp Việt Nam |

Tại thị trường công nghiệp miền Nam, tỷ lệ lấp đầy tại các khu công nghiệp trung bình đạt 81,9%. Tỷ lệ hấp thụ đất công nghiệp trong Qúy 3 đạt hơn 190 ha, tăng 5,9% so với quý trước, tính chung 9 tháng đầu năm 2023 đạt hơn 770 ha, cao hơn 20% so với cả năm 2022. Về giá thuê, giá thuê đất công nghiệp trung bình tại các thị trường cấp 1 ở miền Nam đạt 189 USD/m2/kỳ hạn còn lại, tiếp tục tăng nhẹ 1% so với quý trước và cao hơn 13% so với cùng kỳ năm ngoái. Thị trường ghi nhận các giao dịch lớn đến từ các doanh nghiệp Trung Quốc và Nhật Bản với đa dạng các ngành công nghiệp như cơ khí, hóa chất, nhựa, cao su, điện tử.

Trong 9 tháng đầu năm, thị trường miền Nam và miền Bắc lần lượt ghi nhận 450.000 m2 và 752.000 m2 kho xưởng mới đi vào hoạt động. Với lượng nguồn cung mới dồi dào, giá thuê kho và xưởng xây sẵn tương đối ổn định, giá thuê trung bình đạt mức 4,5 USD/m2/tháng đối với nhà kho và 4,9 USD/m2/tháng đối với nhà xưởng tại thị trường phía Nam. Tỷ lệ lấp đầy nhà kho xây sẵn đạt 56%, giảm 15 điểm phần trăm so với Quý 2 và 13 điểm phần trăm so với cùng kỳ năm trước. Trong khi đó tỷ lệ lấp đầy nhà xưởng xây sẵn vẫn luôn duy trì ở mức tốt, đạt 91% tăng 1 điểm phần trăm so với Q2. Đối với thị trường phía Bắc, giá thuê kho trung bình ở ngưỡng 4,6 USD/m2/tháng và xưởng đạt 4,8 USD/m2/tháng. Tỷ lệ lấp đầy của các dự án xưởng xây sẵn tại thị trường cấp 1 đạt 82,9%, tăng 4,7 đpt so với quý trước. Đối với thị trường kho xây sẵn, các giao dịch chính vẫn đến từ các thị trường tập trung nguồn cung lớn như Bắc Ninh, Hải Phòng. Nguồn cầu chủ đạo vẫn tới từ các đơn vị 3PL, các công ty sản xuất mặt hàng ăn uống. Tỷ lệ lấp đầy phân khúc kho xây sẵn đến hết Q3 2023 đạt 76,8% tăng 1,2 đpt so với quý trước.

Trong hai năm tới, giá thuê đất công nghiệp dự kiến sẽ tăng ở ngưỡng 6-10%/năm tại cả phía Bắc và phía Nam. Nhu cầu khả quan tới từ nhiều nhóm ngành và nhiều quốc tịch thuê giúp thúc đẩy giá thuê tăng trưởng tại nhiều địa phương. Trong khi, giá thuê kho xưởng xây sẵn dự báo tăng nhẹ từ 2% - 4%/năm trong hai năm tới. Trong 9 tháng đầu năm 2023, các khách thuê tới từ Trung Quốc, Việt Nam, Nhật Bản, Mỹ và Liên Minh Châu Âu là các nhà đầu tư tích cực tìm kiếm đất công nghiệp và kho xưởng tại thị trường Việt Nam; chiếm khoảng 70 – 80% số lượng hỏi thuê tới CBRE tại khu vực phía Nam và phía Bắc. Với việc Việt Nam tiếp củng cố quan hệ hợp tác với các đối tác chiến lược toàn diện như Mỹ, Hàn Quốc hay Trung Quốc trong thời gian gần đây, các khách thuê đến từ các quốc gia này dự kiến sẽ tiếp tục dẫn dắt nguồn cầu thị trường BĐS công nghiệp Việt Nam trong thời gian tới.

Về xu hướng trong tương lai, bà Phạm Ngọc Thiên Thanh – Trưởng Bộ phận Nghiên cứu & Tư vấn của CBRE Việt Nam, chia sẻ “Diện tích hấp thụ của toàn thị trường trong năm 2023 dự kiến sẽ cao hơn so với năm 2022, cho thấy sự hồi phục của nguồn cầu. Chúng tôi ghi nhận tình hình hoạt động khả quan đặc biệt ở loại hình đất công nghiệp và nhà xưởng với nguồn cầu đa dạng. Nguồn cầu chính đối với nhà xưởng xây sẵn đến từ đa dạng các ngành nghề như may mặc, dược phẩm, điện tử,... Nhu cầu thuê kho ghi nhận sự phục hồi ấn tượng so với quý trước, với các giao dịch lớn đến từ các doanh nghiệp logistics. Về xu hướng trong tương lai, xu hướng phát triển bền vững và công nghệ cao liên tục thu hút sự quan tâm của các chủ đầu tư và doanh nghiệp. Tiêu chí xanh đang dần trở thành một trong những tiêu chí quan trọng trong việc phát triển nhà máy và nhà kho, nhà xưởng, thúc đẩy sự phát triển của các khu công nghiệp xanh trong tương lai.”

Thị trường nhà ở TP.HCM

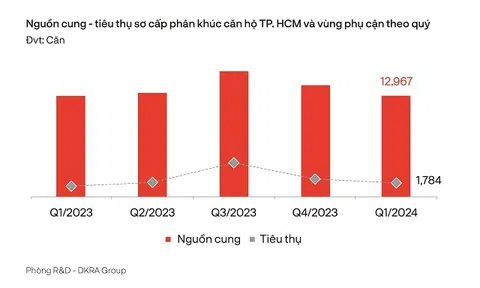

Trong Quý 3/2023, số lượng căn hộ mới chào bán tại TP.HCM là 3.600 căn, gần bằng 90% tổng nguồn cung mới trong cả 6 tháng đầu năm 2023, và tăng 27% so với cùng kỳ năm trước. Số lượng căn hộ mở bán mới đa phần đến từ giai đoạn tiếp theo của các dự án hiện hữu. 60% nguồn cung mới trong 9 tháng đầu năm 2023 đến từ một dự án khu đô thị ở phía Đông, vì vậy, khu Đông vẫn là điểm sáng về nguồn cung căn hộ mới tại TP.HCM.

96% nguồn cung mới của Quý 3 đến từ phân khúc cao cấp và 4% nguồn cung mới còn lại thuộc phân khúc hạng sang, từ giai đoạn tiếp theo của một dự án tại Khu đô thị mới Thủ Thiêm.

Giá bán sơ cấp của thị trường căn hộ TP.HCM trong Quý 3/2023 đạt 60,6 triệu đồng/m2 (tương đương hơn 2.500 USD/m2), tăng 4% theo quý và tăng 1,9% theo năm, chủ yếu do nguồn cung mới ở phân khúc hạng sang và cao cấp có điều chỉnh tăng giá.

Trong đó, nguồn cung mới thuộc phân khúc hạng sang, với số lượng căn mở bán hạn chế, tình trạng pháp lý minh bạch và vị trí đắc địa, có giá sơ cấp tăng 6% so với giai đoạn mở bán trước đó vào năm 2022. Tương tự, các chủ đầu tư ở phân khúc cao cấp cũng điều chỉnh tăng trung bình 3-4% so với giai đoạn mở bán năm trước, đi kèm nâng cấp sản phẩm, hỗ trợ lãi suất vay mua nhà và tiến độ thanh toán kéo dài và cam kết cho thuê.

Mặt khác, trong Quý 3 ghi nhận một số chính sách bán hàng nổi bật từ các chủ đầu tư, chẳng hạn chính sách nhận nhà sau khi thanh toán 20%, phần còn lại có thể trả tiếp trong 4 năm tiếp theo. Hay như một dự án ở khu Đông ra hàng với chính sách giá đặc biệt, trong tổng 250 căn mở bán mới có 50 căn giá thấp hơn 20-25% so với giá trung bình toàn rổ hàng nếu lựa chọn phương án thanh toán nhanh, tức thanh toán toàn bộ giá trị căn hộ trong vòng 3 tháng tiếp theo. Nhờ vậy, dự án này đạt lượng tiêu thụ gần như tuyệt đối với các căn có giá ưu đãi. Có thể thấy, tuy thị trường không ghi nhận giảm giá trực tiếp, nhưng sự có mặt của các chính sách bán hàng với nhiều ưu đãi là không thể thiếu trong các dự án chào bán mới để đảm bảo lượng hấp thụ tốt cho dự án. Trên thực tế, các chính sách bán hàng hấp dẫn giúp cải thiện tỷ lệ hấp thụ nguồn cung mới trong Quý 3, đạt hơn 2.600 căn bán được, tương đương 55% số căn mở bán mới và tăng gần gấp đôi so với tỷ lệ hấp thụ của Quý 2.

Trên thị trường thứ cấp, giá trung bình đạt 45 triệu đồng/m2, tăng 2,6% so với quý trước nhưng vẫn thấp hơn 4% so với cùng kỳ năm trước. Trong khi giá thứ cấp ở phân khúc hạng sang và bình dân gần như giữ nguyên so với Quý 2, mức tăng theo quý chủ yếu là do tăng giá thứ cấp ở phân khúc cao cấp và trung cấp khi người mua tìm kiếm các sản phẩm đã bàn giao với mức giá hợp lý hơn so với giá thị trường sơ cấp, và đặc biệt là đối với các dự án kề cận trung tâm như quận Bình Thạnh, TP.Thủ Đức. Hưởng lợi từ tuyến metro sắp hoàn thành (dự kiến vào cuối năm 2023) và đang được vận hành thử, các sản phẩm gần tuyến metro nhận được nhiều sự quan tâm hơn nhờ tiềm năng đem lại lợi nhuận cao. Đến khi tuyến metro đầu tiên tại TP.HCM thực sự đi vào hoạt động, kỳ vọng sẽ có thêm nhiều dự án gần metro tăng cả về giá bán và giá thuê.

Bà Dương Thùy Dung – Giám đốc điều hành CBRE Việt Nam, nhận định: "Chỉ mới bước sang ba tháng của nửa sau năm 2023, thị trường căn hộ TP.HCM thực sự đã có những chuyển biến tích cực hơn về tính thanh khoản so với nửa đầu năm. Điển hình như một dự án khu đô thị với khoảng 3.000 căn mở bán mới trong Quý 3/2023 ghi nhận tỷ lệ bán được trên 50%, trong khi một dự án khác cạnh tuyến metro đã bán hết 20 căn shophouse khối đế trong vòng một buổi sáng. Không thể phủ nhận rằng nhu cầu mua nhà chắc chắn vẫn cao và người mua vững vàng tài chính vẫn sẵn sàng đổ tiền vào thị trường, trong đó mức giá phù hợp đóng vai trò quyết định".

Với sản phẩm nhà xây sẵn thấp tầng, giá sơ cấp trung bình tại TP.HCM ổn định ở mức 255 triệu đồng/m2 đất, do nguồn cung mới vẫn còn hạn chế. Tương tự, giao dịch và nhu cầu trên thị trường thứ cấp vẫn duy trì ở mức thấp, do không có sự thay đổi đáng kể về giá bán bình quân trong suốt 9 tháng đầu năm 2023 và nhà đầu tư vẫn ở chế độ "chờ đợi và xem xét" trong bối cảnh vẫn còn nhiều áp lực về tài chính. Tuy nhiên, phân khúc bất động sản thấp tầng dự kiến sẽ cải thiện về nguồn cung mới từ Quý 4/2023 sang đến năm 2024, chủ yếu đến từ các khu đô thị ở phía Đông và phía Nam TP.HCM như KDC An Hưng (Nhà Bè) và The Global City giai đoạn tiếp theo (TP.Thủ Đức).

Trong Quý 3, các thương vụ mua bán và sáp nhập (M&A) trên thị trường bất động sản đã trở nên sôi động hơn, cho thấy sự quan tâm từ các nhà đầu tư nước ngoài vào thị trường bất động sản TP.HCM ngày càng tăng. Các thương vụ lớn gần đây bao gồm Gamuda Land mua lại dự án từ Công ty Cổ phần Địa ốc Tâm Lực tại TP.Thủ Đức, hay Tập đoàn Saigonres [NLHT@HCM5] tiếp quản dự án của Công ty TNHH Đức Nhi tại quận Tân Phú. Ngoài các thương vụ M&A, nổi bật trong Quý 3 còn có sự hợp tác giữa các chủ đầu tư trong nước và nhà đầu tư nước ngoài, điển hình là việc hợp tác chiến lược của Tập đoàn Kim Oanh và Tập đoàn Surbana Jurong[NLHT@HCM6] (Singapore), và khoản đầu tư từ Tập đoàn Marubeni (Nhật Bản) vào Tập đoàn Hưng Thịnh.

Sự hỗ trợ từ chính quyền địa phương tiếp tục là động lực thúc đẩy của thị trường nhà ở. Đặc biệt trong 8 tháng đầu năm 2023, có 67 dự án tại TP.HCM (37,2% trong tổng số 180 dự án vướng pháp lý) đã được gỡ vướng về pháp lý, theo Tổ công tác của Thủ tướng Chính phủ[NLHT@HCM7] . Ngoài ra, về gói tín dụng 120 nghìn tỷ đồng để phát triển nhà ở xã hội, nhà ở công nhân và cải tạo các dự án chung cư cũ, đã có một dự án được chấp thuận vay vốn từ gói này, trong số 6 dự án đủ điều kiện tại TP.HCM.

Bà Dương Thùy Dung cho biết thêm: "Mặc dù trong năm 2023 thị trường nhà ở vẫn còn khoảng cách lớn về nguồn cung và tỉ lệ hấp thụ so với các năm trước nhưng nhà đầu tư cũng không thể bỏ qua những tín hiệu tích cực của thị trường. Người mua hiện dần dễ dàng tiếp cận hơn với các khoản vay mua nhà khi nhiều ngân hàng đã công bố lãi suất thấp hơn trong Quý 3. Trong khi đó, M&A và kêu gọi đầu tư từ các quỹ đầu tư đang giúp các chủ đầu tư tìm ra lối thoát cho các dự án chậm tiến độ do thiếu vốn. Trong ba tháng cuối năm, thị trường nhà ở TP.HCM dự kiến sẽ vẫn chào đón hơn 3.000 căn hộ và 85 căn nhà liền thổ xây sẵn mở bán mới, trong số đó một số dự án đã được triển khai đặt chỗ từ đầu năm 2023. Các khó khăn của thị trường dự kiến sẽ kéo dài ít nhất đến nửa đầu năm 2024 và các giao dịch sẽ hồi phục trở lại khi các yếu tố về kinh tế vĩ mô, pháp lý và niềm tin của người mua nhà cùng được cải thiện".