Phác họa đế chế tỷ USD

Him Lam nổi danh là một trong những tập đoàn tư nhân lớn nhất tại Việt Nam. Qua 20 năm xây dựng và phát triển, đến nay Tập đoàn Him Lam có hơn 30 đơn vị thành viên và công ty liên kết, hoạt động trên nhiều lĩnh vực từ bất động sản, đến tài chính ngân hàng với thị phần tập trung chủ yếu tại Hà Nội, TP. HCM và một số địa phương khác.

Về lĩnh vực địa ốc, Tập đoàn Him Lam được biết đến với vai trò là chủ đầu tư của trên dưới 100 dự án nhà ở, khu đô thị, khu du lịch trên cả nước. Trong đó, nổi bật là các đại dự án như Him Lam Tân Hưng, Him Lam Riverside, Him Lam Chợ Lớn, sân gôn Tân Sơn Nhất... tại TP. HCM.

Tại Hà Nội, tập đoàn này sở hữu quỹ đất rộng lớn thông qua các dự án BT (đổi đất lấy hạ tầng), đơn cử như dự án BT nút giao thông trung tâm quận Long Biên (tên cũ là nút giao thông Cầu Chui).

Sau khi hoàn thành dự án có tổng mức đầu tư gần 2.880 tỷ đồng này, Tập đoàn Him Lam đã được tạo điều kiện khai thác quỹ đất 20ha ở Dương Xá (Gia Lâm), 320ha đất tại các phường Long Biên và Cự Khối thuộc Long Biên và 135ha đất bãi sông Hồng.

Tập đoàn cũng đứng trước cơ hội gia tăng quỹ đất tại Thủ đô thêm hàng nghìn ha, khi được chính quyền thành phố giao cho các dự án BT khác như dự án vành đai 3,5, dự án cầu Trần Hưng Đạo qua sông Hồng.

Tuy nhiên Tập đoàn Him Lam đã để lỡ cả 2 thương vụ BT nêu trên, do phía UBND TP. Hà Nội đã ra quyết định tạm dừng dự án vào tháng 6 vừa qua.

Lĩnh vực tài chính ngân hàng của tập đoàn cũng gặt hái được những thành công nhất định, đặc biệt với sự kiện tham gia thành lập Ngân hàng TMCP Liên Việt (LienVietPostBank) và Ngân hàng TMCP Thương Tín (Sacombank).

Hiện nay, người sáng lập Tập đoàn Him Lam - ông Dương Công Minh, đang nắm giữ chiếc ghế quyền lực nhất tại Sacombank. Năm 2018, trước khi về làm Chủ tịch HĐQT ngân hàng, ông Minh đã rút lui khỏi vị trí lãnh đạo tại Him Lam nhằm đáp ứng Khoản 4, Điều 34 Luật các tổ chức tín dụng sửa đổi.

Cột trụ "rỗng ruột"?

Trở lại với Tập đoàn Him Lam, một trong số "sếu đầu đàn" của tập đoàn này là Công ty Cổ phần Him Lam (Him Lam). Doanh nghiệp này có trọng trách quản lý, điều hành và chi phối lĩnh vực bất động sản của tập đoàn.

Him Lam có vốn điều lệ 6.500 tỷ đồng. Trước thời điểm 2018, ông Minh là cổ đông lớn duy nhất, sở hữu đến 99% vốn doanh nghiệp. Sau đó chủ sở hữu Him Lam đã được cấu trúc lại.

Tìm hiểu sâu hơn về Him Lam, theo tài liệu mà VietnamFinance thu thập được, dường như thương hiệu địa ốc này đang có những diễn biến kém tích cực về tài chính.

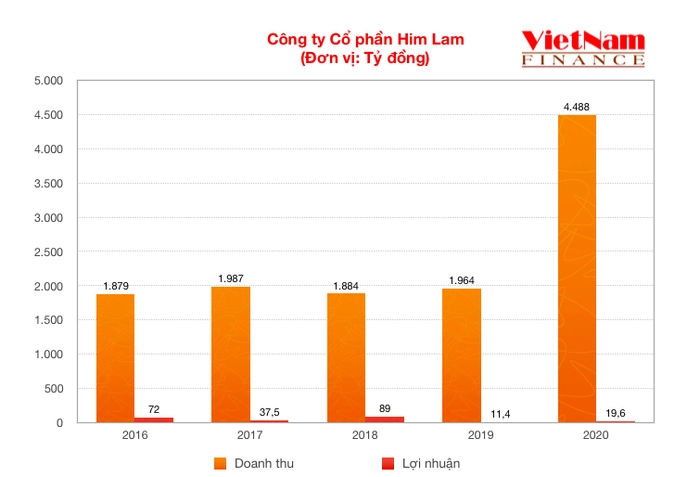

Điểm về kết quả kinh doanh, giai đoạn 2016 - 2019, Him Lam (công ty mẹ) ghi nhận doanh thu thuần không quá nổi bật, dao động với biên độ khá thấp trong khoảng trên dưới 1.900 tỷ đồng. Đây là mức doanh thu khá phổ biến đối với các doanh nghiệp địa ốc đang niêm yết trên sàn chứng khoán.

Đáng chú ý rằng, dưới sự bùng phát mạnh mẽ của đại dịch Covid-19 trong năm 2020, khi mà hầu hết các doanh nghiệp lao đao, đặc biệt là nhóm bất động sản thì Him Lam lại có được sự tăng trưởng đột biến về doanh thu, gấp 2,3 lần năm trước lên gần 4.490 tỷ đồng.

Trong điều kiện giá vốn luôn neo cao chót vót, đơn cử như năm 2019 - 2020 chiếm đến gần 90% doanh thu thuần, lợi nhuận ròng của Him Lam trở nên rất thấp.

Cụ thể, 5 năm qua (2016 - 2020), ông lớn địa ốc này chỉ có lãi lần lượt là: 72 tỷ đồng, 37,5 tỷ đồng, 89 tỷ đồng, 11,4 tỷ đồng và 19,6 tỷ đồng. Ước tính tỷ suất sinh lợi trên doanh thu bình quân giai đoạn này của Him Lam là 1,8%, đồng nghĩa với việc đem về 100 đồng, doanh nghiệp chỉ lãi gần 2 đồng.

Như vậy khả năng sinh lợi của Him Lam rất thấp, kém hơn hàng chục lần nếu đặt cạnh các ông lớn như Vinhomes, Novaland, Khang Điền, Phát Đạt... - loạt thương hiệu địa ốc được cho là đối trọng của doanh nghiệp.

Cần nói thêm rằng, ngoài nguồn thu từ bán hàng và cung cấp dịch vụ, Him Lam còn ghi nhận doanh thu tài chính không hề nhỏ, lên đến hàng nghìn tỷ đồng mỗi năm. Dù vậy tương tự như cách lợi nhuận gộp bị bào mỏng, chi phí tài chính luôn "ăn sạch" khoản doanh thu này.

Có thể thấy, trong khi các doanh nghiệp cùng ngành làm mọi cách để thúc đẩy khả năng sinh lợi, tìm cách tối đa hóa lợi nhuận thì Him Lam dường như không hề có động thái tiết giảm các biến phí.

Tỷ suất sinh lợi thấp là điều doanh nghiệp không mong muốn. Nhưng xét ở khía cạnh khác, việc tạo ra lợi nhuận mỏng manh của Him Lam đã hạn chế phần nào độ lớn của hóa đơn thuế - dòng tiền chi ra gần như lớn nhất và biến động cùng chiều với thu nhập chịu thuế.

Ví dụ, năm 2019, Him Lam chỉ bỏ ra 22,4 tỷ đồng cho khoản chi phí thuế thu nhập doanh nghiệp. Con số này nhích nhẹ lên 25,4 tỷ đồng vào cuối năm 2020.

Bên cạnh đó, cấu trúc tài chính của Him Lam cũng là vấn đề cần lưu tâm. Mặc dù 5 năm qua, tổng tài sản từ 47.759 tỷ đồng đã tăng lên 70.679 tỷ đồng nhưng tài trợ cho tăng trưởng này là nợ phải trả còn vốn chủ sở hữu "dậm chân tại chỗ" quanh ngưỡng 6.500 tỷ đồng.

Đi kèm với khối nợ gia tăng là các rủi ro về tài chính. Các chỉ số đo lường, đánh giá năng lực doanh nghiệp đều cho thấy tình trạng đáng báo động.

Tính riêng năm 2020, với tài sản ngắn hạn là 47.819 tỷ đồng, nợ phải trả ngắn hạn là 64.128, khả năng thanh toán hiện hành của Him Lam là 0,74 lần. Nôm na là doanh nghiệp chỉ có 0,74 tỷ đồng tài sản hiện hành trên mỗi 1 tỷ đồng nợ.

Khả năng thanh toán ngắn hạn là điều mà các đối tác, nhà cung cấp của doanh nghiệp hết sức quan tâm. Và tại Him Lam, họ có quyền lo ngại về rủi ro thanh khoản này.

Tương tự, tỷ suất sinh lời trên tài sản (ROA) của doanh nghiệp chỉ đạt 0,02%, phản ánh sự bi quan trong hiệu quả sử dụng tài sản. Đặc biệt, hệ số nợ phải trả/vốn chủ sở hữu (D/E) lên đến gần 11 lần...

Đáng chú ý, không chỉ "cánh chim đầu đàn" Him Lam có bức tranh tài chính kém sắc, mà đó còn là tình trạng chung của các doanh nghiệp dưới quyền ông Dương Công Minh...

(Còn nữa)