Tam đấu Coteccons - Newtecons - Central

Biến động lớn tại thương hiệu xây dựng số 1 tại Việt Nam đã tạo ra cuộc đối đầu khốc liệt giữa những người từng cùng chiến tuyến.

Một kế hoạch lợi nhuận cực thấp, chỉ vỏn vẹn 20 tỉ đồng và giá cổ phiếu CTD của Coteccons bốc hơi gần một nửa so với mức đỉnh đã phần nào phản ánh tình hình ảm đạm của Coteccons sau những xung đột thượng tầng và đối đầu với Newtecons, Công ty Cổ phần Xây dựng Central.

COTECCONS TRONG BIẾN ĐỘNG LỚN

Coteccons vừa trải qua một năm 2021 kinh doanh không như ý với doanh thu đạt 9.077 tỉ đồng, giảm trên 37%, còn lãi ròng chỉ vỏn vẹn 24,1 tỉ đồng, giảm gần 93% so với năm trước.

Kết quả này gây nhiều bất ngờ bởi lần đầu tiên kể từ năm 2015, doanh thu Coteccons rơi về dưới 10.000 tỉ đồng. Còn lợi nhuận sau thuế của Coteccons quá thấp so với thời kỳ đỉnh cao (giai đoạn 2016-2018, lãi ròng của Coteccons là 1.400-1.600 tỉ đồng/năm). Theo lãnh đạo Coteccons, có nhiều nguyên nhân khiến Công ty rơi vào tình cảnh này.

Nếu như năm 2019, xung đột lợi ích đã khiến ban lãnh đạo cũ lần lượt đẩy các dự án ra những công ty có liên quan thì năm 2020, Coteccons gần như không thể ký được bất kỳ một dự án mới nào. Từ quý IV/2020, Coteccons tiến hành tái cấu trúc dẫn đến xáo trộn về nhân sự cấp cao. Hệ quả là số lượng nhân sự của Coteccons vào cuối năm 2020 giảm hơn 27% còn 1.660 người và tiến độ của các dự án phần nào bị ảnh hưởng, các gói thầu đã ký trong năm của Coteccons bị suy giảm mạnh.

Sang năm 2021, khó khăn càng chất chồng khi Coteccons đối mặt với những thách thức đến từ dịch bệnh và giá vật liệu nguyên liệu ngành xây dựng tăng. Ngoài ra, Công ty còn khoảng 7.000 tỉ đồng khoản phải thu, với 40% là nợ cảnh báo từ các dự án trước để lại nên Coteccons phải trích lập dự phòng lớn, lên tới 66% số nợ cảnh báo. Theo bà Cao Thị Mai Lê, Kế toán trưởng của Coteccons, nếu không phải trích lập dự phòng, năm 2022 Coteccons có thể lãi 115 tỉ đồng.

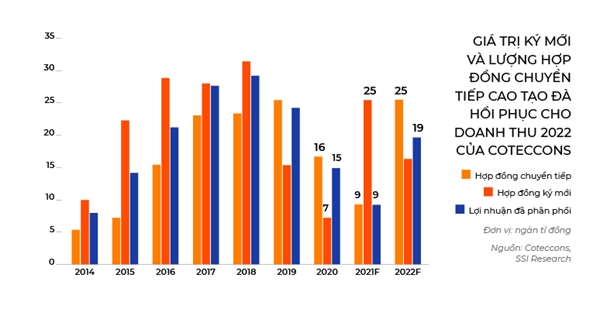

Coteccons đã phải vừa duy trì hoạt động vừa kiểm soát lại hiệu quả chi phí, chất lượng hệ thống cũng như tìm cách giữ chân nhân tài. Sau nhiều nỗ lực, trong quý IV/2021, Coteccons trúng thầu 40 dự án với giá trị tổng cộng 25.000 tỉ đồng. Dòng tiền từ kinh doanh của doanh nghiệp này cũng đạt mức dương trở lại. Bên cạnh đó, lượng tiền mặt và các khoản đầu tư tài chính ngắn hạn còn hơn 3.200 tỉ đồng tính đến cuối năm 2021 cũng tạo thế mạnh riêng cho Coteccons.

Nhưng diễn biến giá cổ phiếu CTD thì chưa thể làm hài lòng giới đầu tư. Tính từ tháng 11/2021 đến thời điểm hiện tại, vốn hóa thị trường của Coteccons đã giảm 50%. “Tôi chưa bán một cổ phiếu nào. Tôi tin tưởng Chủ tịch nhưng cổ phiếu từ 100.000 đồng về 54.000 đồng thì tin sao được nữa”, một cổ đông than phiền. Nếu trong quá khứ, nhất là giai đoạn 2015-2018, thị giá cổ phiếu CTD luôn trên 100.000 đồng, thậm chí vượt 200.000 đồng thì sang những năm 2019-2021, xung đột lợi ích giữa nhóm cổ đông ngoại Kusto và ban lãnh đạo cũ dưới thời ông Nguyễn Bá Dương đã khiến cổ phiếu này liên tục dò đáy.

Coteccons là công ty đầu ngành nhưng cũng chỉ mới chiếm 7% thị phần ngành xây dựng Việt Nam.

Cổ phiếu CTD chỉ tăng trở lại mốc 100.000 đồng sau khi lãnh đạo Coteccons công bố giá trị hợp đồng trúng thầu năm 2021 và khẳng định Công ty trở lại đường đua. Ngoài ra, thông tin ông Bolat Duisenov, Chủ tịch Hội đồng Quản trị của Coteccons, đăng ký mua vào cổ phiếu CTD và những đánh giá lạc quan của các công ty chứng khoán về triển vọng ngành xây dựng cũng hỗ trợ giá cổ phiếu CTD.

Tuy nhiên, gần đây, những thành quả vực dậy của cổ phiếu CTD bị biến mất. So với đỉnh lập đầu tháng 1/2022, cổ phiếu này giảm còn một nửa. Cổ phiếu CTD không còn đạt các tiêu chí để tiếp tục ở lại rổ danh mục của chỉ số VNDiamond và DCVFM VNDiamond ETF cùng Quỹ đầu tư Cổ phiếu Tiếp cận thị trường Việt Nam đều đã hoặc lên kế hoạch bán ra cổ phiếu CTD.

Trong báo cáo thường niên mới nhất, Coteccons đã xem 2021 là năm điểm rơi của những bất cập tiềm tàng lẫn hiển lộ tại Coteccons. Lãnh đạo công ty này cho rằng, mô hình kinh doanh không đa dạng và nguồn thu gần như chỉ tập trung vào một lĩnh vực (công trình dân dụng - thương mại) đã đặt doanh nghiệp vào tình trạng nguy hiểm khi bị phụ thuộc vào chu kỳ ngành xây dựng và dễ bị cuốn vào vòng xoáy của thị trường. Mô hình tổ chức - quản lý cũ của Coteccons cũng là nguyên nhân góp phần tạo nên điểm rơi. Bằng chứng là Coteccons đã phải xử lý đến 16 dự án nợ xấu phát sinh và tồn đọng từ các năm trước với tổng giá trị nợ rất lớn. Trong khi đó, sự cạnh tranh trong ngành ngày càng khốc liệt.

Theo Coteccons, tình trạng cạnh tranh bằng mọi giá đang thực sự diễn ra giữa các doanh nghiệp xây dựng và đặt Coteccons trước thách thức cả về cơ hội tăng trưởng lẫn giá trị cốt lõi. Trong bối cảnh đó, Công ty cần một chiến lược mới.“Đa dạng hóa là con đường cần đi nếu muốn sống sót trong tương lai, mở rộng cơ hội và đưa Coteccons đến tầm vóc lớn hơn”, ông Bolat Duisenov nhấn mạnh.

Coteccons dự kiến sẽ đa dạng hóa về lĩnh vực như buildtech, fintech, greentech và đa dạng hóa về sản phẩm, dịch vụ như dân dụng, công nghiệp, hạ tầng... Ông Bolat Duisenov cho biết đã dành hơn 6 tháng để tìm hiểu lịch sử phát triển và mô hình ở các công ty xây dựng lớn ở Hàn Quốc, Trung Quốc, Mỹ, Thái Lan, châu Âu. Ông nhận ra “những doanh nghiệp muốn phát triển lên một giai đoạn mới đều phải cung cấp một cái gì đó hơn cả dịch vụ xây dựng”. Coteccons gọi đó là brand business, nghĩa là Công ty có thể mở rộng lĩnh vực sang xây dựng hạ tầng, năng lượng, sân bay và nhiều thứ xung quanh năng lực xây dựng. Mục tiêu của Coteccons là làm sao đến năm 2025 đạt doanh thu 3 tỉ USD và vốn hóa thị trường 1 tỉ USD.

SỨC NẶNG CỦA QUÁ KHỨ

Vấn đề của Coteccons là năng lực thực thi chiến lược. Đầu tư cho đội ngũ và đầu tư công nghệ là những gì Coteccons sẽ ưu tiên. Dù vậy, giới đầu tư vẫn chưa thể tin tưởng vào những dự tính của Coteccons, nhất là khi nhìn vào kế hoạch lợi nhuận sau thuế năm 2022 của doanh nghiệp này chỉ 20 tỉ đồng. Trong khi đó, các công ty xây dựng khác như Hòa Bình đã đặt kế hoạch rất tham vọng, với doanh thu năm 2022 ước đạt 17.500 tỉ đồng, còn lãi ròng là 350 tỉ đồng, lần lượt tăng 54% và 261% so với năm 2021.

Áp lực cho Coteccons còn đến từ hào quang quá khứ 17 năm hoạt động (2004-2020) dưới thời ông Nguyễn Bá Dương. Đó là thời kỳ vàng son khi Coteccons đi từ công ty nhỏ lên vị trí dẫn đầu ngành xây dựng Việt Nam suốt 10 năm, tính từ năm 2013, theo Vietnam Report. Đây cũng là thời kỳ Coteccons trúng thầu nhiều công trình giá trị và nổi tiếng như tòa nhà 33 tầng The Manor của Bitexco, Vinhomes Imperia Hải Phòng, D’Capitale Hà Nội và nhất là tòa tháp Landmark 81. Phạm vi hoạt động của Coteccons cũng trải dài từ Nam ra Bắc.

Đáng chú ý, Coteccons dưới thời ông Nguyễn Bá Dương đã phát triển hệ sinh thái gồm nhiều công ty thành viên (như Unicons, Covestcons) và các công ty đối tác (như Ricons, BM Windows, BOHO, Smart) bất chấp những nghi ngại về xung đột lợi ích sẽ xảy đến. Ở thời điểm ấy, Coteccons cũng tập trung vào mô hình Design & Build (D&B) mà theo ông Nguyễn Bá Dương là giúp loại bỏ nhiều công việc phức tạp, tiết kiệm 30% thời gian cũng như giúp chủ đầu tư tiết kiệm 10-15% vốn đầu tư dự án. Nhờ đó, Coteccons tăng khả năng cạnh tranh và cải thiện biên lợi nhuận của mình.

Suốt giai đoạn 2012-2017, Coteccons dưới sự tiếp sức của Kusto Group (đầu tư 25% cổ phần năm 2012) đã ghi nhận tăng trưởng kép hằng năm (CAGR) vượt bậc, với mức tăng 43% về doanh thu và 50% về lợi nhuận.

Trong chặng đường này, năm 2017 Coteccons lập kỷ lục về lợi nhuận, đạt 1.653 tỉ đồng; năm 2018, lập kỷ lục về doanh thu với 28.561 tỉ đồng khi vốn điều lệ chưa tới 800 tỉ đồng.

Trong khi đó, Coteccons lúc ông Bolat Duisenov lên giữ vị trí Chủ tịch lại chịu nhiều xáo trộn và kinh doanh bết bát. Dù vô tâm nhất, nhà đầu tư cũng có thể nhận ra những áp lực tứ bề của Coteccons sau ngày ông Nguyễn Bá Dương rời đi (tháng 10/2020). Ngoài áp lực từ bối cảnh kinh doanh khắc nghiệt của nền kinh tế - xã hội toàn cầu dưới tác động của đại dịch COVID-19 khiến các doanh nghiệp phải nỗ lực sinh tồn trong cuộc sàng lọc lớn thì Coteccons còn chịu áp lực từ những rung chuyển dữ dội đến từ bên trong.

Đồng thời, theo xác nhận của ông Bolat Duisenov, “sự công kích từ những thành phần được gọi là đối thủ hết sức dai dẳng, thường trực và khó đoán”. Các thông tin bất lợi liên tục xuất hiện và bủa vây, chuyện đi hay ở của những nhân sự chủ chốt cũng dễ tạo sức công phá đến Coteccons, làm nhiều người hoang mang, mất niềm tin. “Nội công ngoại kích” là cụm từ được lãnh đạo Coteccons dùng để diễn tả tình hình của Công ty năm 2021. Theo ông Bolat Duisenov, Coteccons đã phải chiến đấu rất ngoan cường mới có thể vượt qua được các trận “bão giông” này.

Nhìn lại quá khứ thành công một thời ở Coteccons, ông Bolat Duisenov phát hiện thấy “có những thứ rất đẹp để viết lên, rất hay để chọn làm phương châm và khẩu hiệu, nhưng không phải là thực tế những gì các thành viên của Công ty tiếp nhận, ứng dụng, sở hữu hay theo đuổi. Đa phần có vẻ để vọng niệm quá khứ hơn là có giá trị dẫn dắt và động viên đội ngũ của mình”. Ông Bolat Duisenov cho rằng, với những nguy cơ tiềm ẩn trong quá khứ, nếu không phải là ông mà là một ai khác, thì sự thay đổi vẫn phải diễn ra với Coteccons.

Coteccons ở thời điểm chuyển giao quyền lực từ ông Nguyễn Bá Dương và các cộng sự sang cho Kusto Group mà ông Bolat Duisenov là đại diện đã có những xung đột nội bộ nổ ra. Nhiều vấn đề như lạm quyền, thiếu minh bạch tài chính và thông tin, các nguyên tắc ứng xử trong kinh doanh... đã được đặt ra, dẫn đến hệ sinh thái Coteccons Group tan rã và căng thẳng đôi bên leo thang.

Coteccons hiện đã thay đổi hầu như toàn bộ vị trí chủ chốt với đa số là người nước ngoài và chuyên gia trong lĩnh vực tài chính. Điều này khác với bộ máy cũ dưới thời ông Nguyễn Bá Dương khi hầu hết nhân sự cấp cao đều là những người gắn bó lâu năm và có kinh nghiệm về ngành xây dựng. Ngoài ra, Coteccons đã loại 9 công ty từng trong hệ sinh thái Coteccons Group ra khỏi hợp đồng ký mới. Công ty cũng chủ trương không hạ giá để lấy thầu. Tất cả khiến Coteccons gặp khó khăn trong việc tìm kiếm, triển khai dự án.

CUỘC ĐỐI ĐẦU CỦA “NHỮNG NGƯỜI ANH EM”

Xung đột thượng tầng đã khiến tình hình kinh doanh Coteccons đi xuống, trong khi Công ty Cổ phần Xây dựng Central lại nổi lên như một đối thủ đáng gờm. Central là tên tuổi mới trong ngành xây dựng, ra đời tháng 6/2017, do ông Trần Quang Tuấn đảm đương chức vụ Chủ tịch. Ông Tuấn nguyên là Phó Tổng Giám đốc và cũng là một trong những cổ đông sáng lập, cánh tay đắc lực của ông Nguyễn Bá Dương với 14 năm làm ở Coteccons. Ông Tuấn cùng ông Vũ Đức Tài, một người cũ khác tại Coteccons, đã lần lượt góp 81% và 10% vốn điều lệ để sáng lập ra Central.

Hoạt động của Central cũng tương tự với Coteccons khi cung cấp dịch vụ tổng thầu, thiết kế, thi công dự án và cạnh tranh trong cùng phân khúc với Coteccons. Vì thế, dù là gương mặt mới, Central được ví như “người anh em” của Coteccons và liên tiếp trúng thầu nhiều hợp đồng lớn, đến từ những khách hàng truyền thống của Coteccons như Vingroup, SSG Group, Phát Đạt... Đặc biệt, sau hơn 2 năm thành lập, theo website Công ty, Central đã có trong tay cả ngàn kỹ sư, kiến trúc sư, nhân viên văn phòng và hơn 15.000 công nhân đang hoạt động tại 50 dự án lớn, nhỏ. Tổng giá trị hợp đồng tính đến cuối năm 2019 lên đến 15.000 tỉ đồng.

Central cũng đã trúng tổng thầu hoặc trở thành nhà thầu chính cho các công trình lớn, đa dạng, từ khu du lịch - nghỉ dưỡng, trung tâm thương mại, căn hộ cao cấp đến tòa nhà văn phòng, khách sạn, trường học, nhà máy.

Với sức mạnh này, dù mới thành lập và có quy mô vốn ban đầu 100 tỉ đồng, Central vẫn nhanh chóng đạt 2.500 tỉ đồng doanh thu ở năm tiếp theo (2018) và có lãi. Central định hướng trở thành công ty xây dựng dẫn đầu Đông Nam Á. Nghĩa là Central không ngại đối đầu với “người nhà” Coteccons và các “anh em” khác cũng như tự tin giành được chỗ đứng.

Ở Newtecons (tiền thân là FDC), cuộc đối đầu với Coteccons còn dữ dội hơn khi đây là công ty do ông Nguyễn Bá Dương sáng lập và nắm giữ số cổ phần lớn. Năm 2009, Công ty trở thành nhà thầu lớn và sau đó liên tục đảm nhận nhiều dự án khác nhau từ nhà ga, sân bay, nhà máy, khu đô thị, căn hộ cao cấp... Khi Coteccons giao dự án Landmark 81 cho Newtecons, giá trị của Công ty càng được nâng lên. Đến lúc ông Nguyễn Bá Dương rời khỏi Coteccons, Newtecons lôi kéo được nhiều người của Coteccons qua Newtecons và càng lớn mạnh. Điển hình, Newtecons đã thế chân Coteccons làm nhà thầu tại hàng loạt dự án của Masterise, từ khu Ba Son đến The Spirit of Saigon. Hay Newtecons trở thành tổng thầu thi công cho dự án GP Tower ở Hà Nội. Trong khi đó, Coteccons vẫn còn tập trung xử lý các vấn đề nội bộ và chưa có bước đột phá gì.

| Central đang nổi lên như một đối thủ đáng gờm trong ngành xây dựng. |

Cuộc đua của Newtecons, Central đã cho thấy sức cạnh tranh khốc liệt khi các công ty vốn trong cùng hệ sinh thái Coteccons Group nay là đối thủ. Về phần Coteccons, sau xung đột thượng tầng phải đối diện cùng lúc 2 bài toán: nguồn công việc và khả năng thực hiện các dự án lớn. Dù vậy, với những dự án đã ký và các khách mới như BIM, Ecopark, BW Industrial thay vì chỉ những cái tên quen thuộc như Vinhomes trước đây, Ban lãnh đạo Coteccons đã phần nào cho thấy năng lực. Ngoài ra, danh tiếng Coteccons cùng với các mối quan hệ quốc tế từ Kusto cũng có thể giúp Công ty thu hút nhiều dự án mới. Trước mắt, Coteccons đã phát hành thành công 500 tỉ đồng trái phiếu nhằm thanh toán chi phí nguyên liệu, vật liệu, chi phí thuê nhân công và tăng quy mô vốn hoạt động.

AI ĐẮC LỢI?

Trong suốt nhiều năm, Coteccons được cho là luôn bỏ xa Tập đoàn Xây dựng Hòa Bình (HBC) về cả doanh thu, vốn hóa hay thương hiệu. Tuy vậy, biến động tại Coteccons đã tạo cơ hội cho Hòa Bình vươn lên nhanh chóng. Doanh nghiệp này đang tỏ ra có nhiều ưu thế khi đứng ngoài cuộc chiến giữa Coteccons và các công ty trong hệ sinh thái Coteccons Group. Ở Hòa Bình cũng thay đổi nhân sự cấp cao nhưng là chuyển giao thế hệ chứ không “thay máu” như Coteccons. Vì thế, Hòa Bình sẽ là người “đắc lợi” nhưng có thể trụ vững ngôi vương ngành xây dựng hay không sẽ còn phụ thuộc nhiều yếu tố.

Thứ nhất, lần vượt lên dẫn đầu ngành xây dựng này của Hòa Bình có yếu tố may mắn khi Coteccons - công ty giữ vị trí số 1 liên tục nhiều năm - đã trượt dốc. Nhờ đó, dù chỉ hoàn thành 84% kế hoạch doanh thu và 39% kế hoạch lợi nhuận năm 2021, Hòa Bình vẫn vươn lên ngôi vị đầu bảng.

Thứ 2, những khó khăn về vĩ mô với lạm phát tăng dẫn đến lãi suất cho vay có thể tăng, ảnh hưởng đến lợi nhuận cũng như tình hình ký mới của các công ty xây dựng. Cùng đó, đà tăng phi mã của giá nguyên liệu và dịch COVID-19 vẫn còn tác động có thể đe dọa đến hoạt động kinh doanh của Hòa Bình. Ngoài ra, Thông tư 16 (không cho phép tổ chức tín dụng mua trái phiếu doanh nghiệp vì mục đích cơ cấu nợ, góp vốn/mua cổ phần tại các doanh nghiệp khác và tăng vốn chủ sở hữu của các doanh nghiệp phát hành) cũng sẽ ảnh hưởng đến thị trường bất động sản, nhất là những chủ đầu tư có dòng tiền kém. Hòa Bình cũng là một trong những doanh nghiệp xây dựng có nợ vay cao và đã tìm cách tăng vốn, phát hành cổ phiếu ESOP, phát hành trái phiếu... để xoay xở.

Ở khía cạnh khác, ông Lê Viết Hải, Chủ tịch Hội đồng Quản trị Tập đoàn Xây dựng Hòa Bình, thừa nhận dư địa ngành xây dựng đang dần co hẹp, trong khi năng lực cạnh tranh của nhà thầu Việt Nam ngày càng lớn. Do đó, Hòa Bình xác định mục tiêu sẽ mở rộng ra thị trường quốc tế, đồng thời đẩy mạnh mảng hạ tầng công nghiệp nhằm đón làn sóng đầu tư công. Kế hoạch này được định lượng bằng mục tiêu doanh thu và lợi nhuận đến năm 2032 lần lượt là 20 tỉ USD và 1 tỉ USD, tương đương 437.000 tỉ đồng và 21.800 tỉ đồng. “Để đạt được các cột mốc này, Hòa Bình không thể không ra nước ngoài”, ông Lê Viết Hải nói.

Tuy nhiên, ngành xây dựng được dự báo sẽ sớm phục hồi từ động lực mở cửa trở lại nền kinh tế. Đặc biệt, thúc đẩy đầu tư công, đặc biệt là các dự án cơ sở hạ tầng, được kỳ vọng sẽ tạo bệ phóng cho ngành xây dựng trong 5 năm tới. Ngành xây dựng do đó sẽ sớm trở lại quỹ đạo tăng trưởng, nhưng thứ hạng của các công ty dẫn đầu trong ngành này sẽ rất khác.

Theo Nhịp Cầu Đầu Tư

Link nội dung: https://gocnhinbatdongsan.vn/tam-dau-coteccons-newtecons-central-a4253.html